半导体硅片进口替代空间巨大

[发布日期:2021-08-11 10:45:26] 点击:

半导体硅片进口替代空间巨大

根据国际半导体产业协会(SEMI)统计数据,2018至2020年,全球半导体硅片出货面积分别为12,541百万平方英寸、11,677百万平方英寸以及12,258百万平方英寸,全球半导体硅片出货面积稳定在高位水平。

2021年一季度全球硅晶圆出货面积3337百万平方英寸,环比增长4%,同比增长14%,晶圆出货面积验证行业高景气得以延续。

2014年起,随着中国各半导体制造生产线投产、中国半导体制造技术的不断进步与中国半导体终端产品市场的飞速发展,中国大陆半导体硅片市场步入了飞跃式发展阶段。

2020年中国大陆半导体硅片销售额从9.92亿美元上升至13.35亿美元,年均复合增长率为16.01%,远高于同期全球半导体硅片的年均复合增长率-0.93%。

半导体硅片市场波动基本同步于整个半导体行业,具有周期性上升的发展趋势。由于近年来中国大陆半导体硅片销售额年均复合增长率高于同期全球半导体硅片的年均复合增长率,中国半导体企业进口替代空间巨大。

半导体硅片市场格局

全球硅片产业主要由日本信越化学、日本SUMCO、德国Siltronic、台湾环球晶圆、韩国SKSiltron厂商垄断,市占率依次为28%、24%、14%、16%、10%。

从硅片尺寸来看国内产能集中在小尺寸,大尺寸自给率低,进口依赖强。

我国69%产能集中在6英寸及以下的硅片上,在该尺寸上已能满足国内大部分需求;8英寸产能占比26%,国内已有部分厂商能规模化量产,但仍有较大产能缺口,80%需求依赖进口;目前少有国内厂商量产12英寸硅片,基本全部依靠进口。

中国大陆仅少数几家企业能产8英寸硅片,主流的12英寸大硅片对进口依赖度更高。

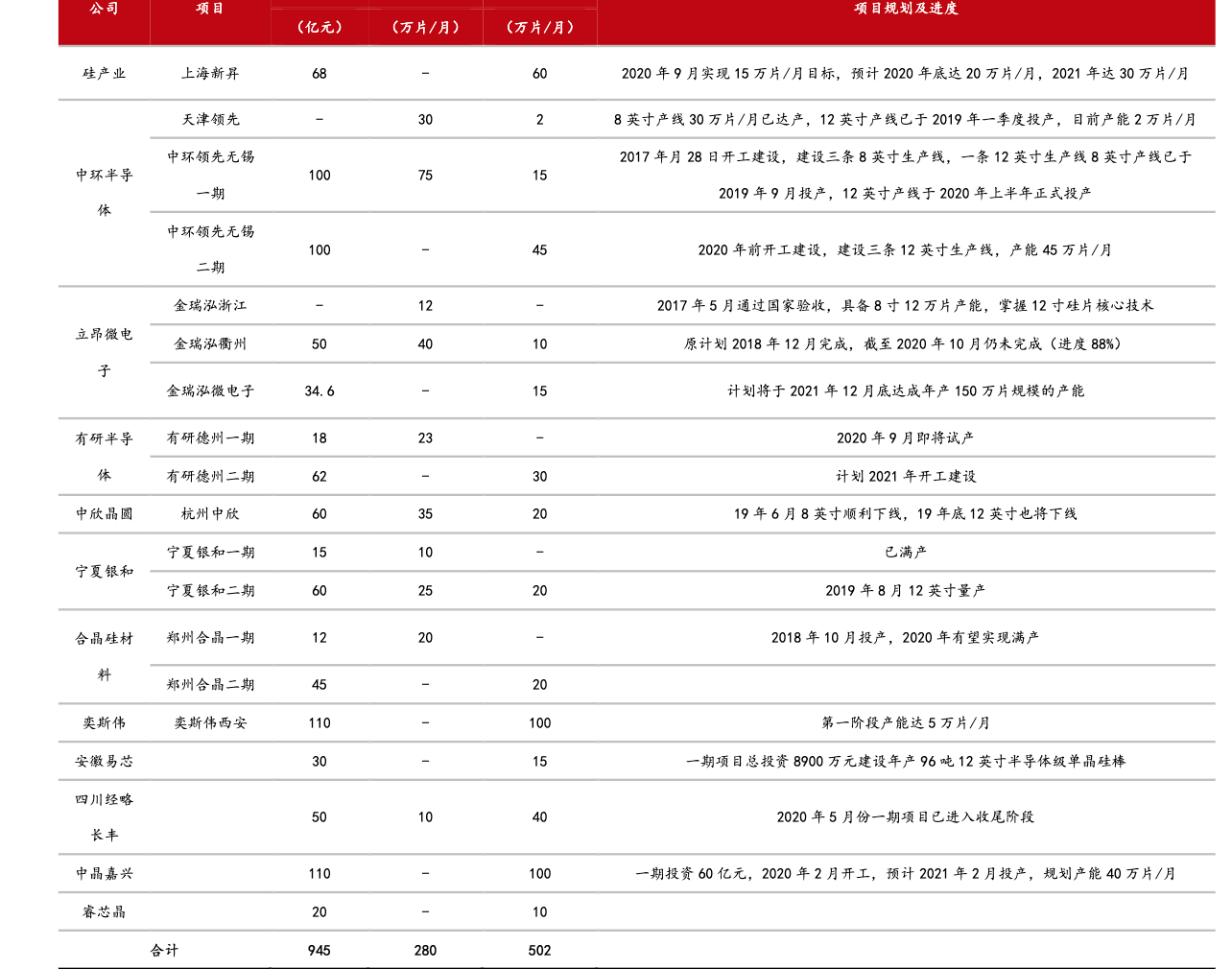

据不完全统计,目前在建的有12个硅片厂商共19个项目,总投资额达到945亿元,如未来1-3年陆续投产顺利,我国将新增8英寸产能将达280万片/月,12英寸产能将达502万片/月。届时我国半导体大硅片将实现自给自足。

国内主要硅片厂包括:沪硅产业、中环股份、金瑞泓、有研新材、上海新昇等。

我国半导体大硅片产能规划:

资料来源:浙商证券

半导体硅片设备市场空间高达千亿

《瓦森纳协议》新增对12英寸大硅片的出口管制,大硅片国产化刻不容缓,而设备国产化是其中的关键一环,半导体硅片设备远期市场空间高达千亿。

半导体硅片产业链涵盖了包括硅单晶拉制、硅研磨片、硅抛光片、硅外延片、功率器件、晶圆级真空压膜机等半导体行业上下游多个生产环节,形成了一条相对完整的半导体产业链。其中,单晶炉为核心设备,在设备投资额价值量占比约25%。

资料来源:新材料在线

国外主要厂商包括:美国QuantumDesign、Kayex、德国的PVA TePla

AG、Gero及日本的Ferrotec等,占据了全球大多份额。国内主要厂商包括:晶盛机电、北方华创、京运通、连城数控等。

12寸级别的硅片设备以晶盛机电为首的国产设备商仍在验证中;未来随着半导体硅片的国产化加速,国内率先通过验证的设备厂商有望充分受益。

半导体单晶硅片生产工艺流程——单晶炉价值占比约25%:

结语

从国内晶圆厂2019年到2021年公布的招标信息来看,国产设备在各个环节的比例在逐渐提升,未来随着资本开支进一步加大,国产化比例有望进一步提升。

2020年之前,国内主要是8寸晶圆厂为主,随着大基金的持续投入和地方政府的配套资金支持,12寸晶圆厂积极扩建,2020年之后出现12寸晶圆厂占比大于8寸晶圆厂的拐点。在晶圆厂家数量方面,2016年全球共有188座8寸晶圆厂,到2021年时,则可望增加到197座。

相关推荐:友硕ELT晶圆级真空压膜机

晶圆压膜

台湾ELT科技是全球先进制程设备制造商,其中硅片真空压膜机 晶圆级压膜机是8寸/12寸晶圆贴合专用设备,填充率高,无气泡,高深宽比,全自动调节温度压力,是晶片制程后期的高端设备。